TVA Produits Digitaux 2026 : Guide Complet des Taux et Obligations

La TVA produits digitaux représente un enjeu fiscal majeur pour tous les acteurs du commerce électronique. Avec la croissance exponentielle des ventes en ligne et la complexification des règles européennes, comprendre la taxation des produits numériques est devenu indispensable pour assurer sa compliance fiscale et éviter les sanctions.

Entre les évolutions de la directive européenne commerce électronique, l’extension du système OSS et les nouvelles obligations de facturation électronique, 2026 marque un tournant décisif. Cet article détaille tout ce que vous devez savoir sur la TVA services électroniques pour optimiser votre gestion fiscale.

Alt: Illustration de la TVA sur les produits digitaux et services numériques en 2026

Qu’est-ce qu’un Produit Digital au Sens de la TVA ?

Définition fiscale des produits et services numériques

Au regard de la législation fiscale, un produit digital se définit comme tout bien ou service livré ou fourni exclusivement par voie électronique. L’administration fiscale considère qu’il s’agit d’une prestation automatisée, nécessitant une intervention humaine minimale, impossible à assurer en l’absence de technologie de l’information.

Cette définition englobe les contenus téléchargeables, les applications, les logiciels et tout accès à des services en ligne. La caractéristique principale reste la dématérialisation totale : aucun support physique n’intervient dans la transaction. La TVA vente en ligne s’applique donc automatiquement à ces prestations selon des règles spécifiques.

L’Union Européenne a harmonisé cette définition à travers le Règlement d’exécution (UE) n°282/2011, garantissant une application uniforme dans tous les États membres. Cette harmonisation facilite les échanges transfrontaliers tout en assurant une collecte équitable de la TVA produits digitaux.

Catégories de produits digitaux soumis à TVA

Les produits numériques soumis à TVA se répartissent en plusieurs catégories distinctes :

Les contenus téléchargeables incluent les ebooks, musiques, films, podcasts, photos de banque d’images et tout document numérique. Ces produits font l’objet d’un transfert définitif de fichiers vers le client.

Les logiciels et applications comprennent les programmes informatiques, applications mobiles, plugins, extensions et mises à jour. Qu’ils soient vendus sous licence perpétuelle ou temporaire, ils relèvent de la taxation produits numériques.

Les services d’accès englobent les plateformes de streaming, espaces de stockage cloud, hébergement web, bases de données en ligne et formations digitales. Les modèles par abonnement (SaaS, PaaS, IaaS) entrent également dans cette catégorie.

Les services interactifs regroupent les jeux en ligne, plateformes collaboratives, outils de visioconférence et réseaux sociaux payants. Leur caractère interactif ne change rien à leur assujettissement à la TVA.

Distinction entre produit digital et service électronique

La distinction entre produit digital et service électronique reste subtile mais importante pour l’application correcte du taux TVA produits numériques. Un produit digital implique généralement un transfert de propriété ou de droits d’usage, tandis qu’un service électronique désigne une prestation continue.

Un ebook vendu en téléchargement constitue un produit digital : l’acheteur acquiert un fichier qu’il conserve. À l’inverse, un abonnement à une plateforme de lecture constitue un service électronique : l’accès dépend du maintien de l’abonnement.

Cette distinction impacte parfois le taux applicable et les obligations déclaratives. Dans la pratique, la législation fiscale utilise souvent le terme « services fournis par voie électronique » comme catégorie générique englobant les deux concepts. Le principe du lieu de consommation s’applique uniformément, quelle que soit la qualification précise.

En Bref

Les produits digitaux regroupent tous les biens et services dématérialisés : logiciels, ebooks, formations en ligne, SaaS, streaming. Ils sont tous soumis à la TVA selon le lieu de résidence du client final, conformément aux règles européennes de taxation des services électroniques.

Taux de TVA Applicables aux Produits Digitaux en France et en Europe

Taux de TVA en France pour les produits numériques

En France, le taux de TVA standard de 20% s’applique à la majorité des produits digitaux. Ce taux concerne les logiciels, applications, jeux vidéo, services de streaming, plateformes SaaS et la plupart des contenus numériques.

Toutefois, un taux réduit de 5,5% bénéficie à certaines catégories spécifiques. Les livres numériques (ebooks) profitent de ce taux avantageux depuis 2012, alignant leur fiscalité sur celle des livres papier. Cette disposition vise à encourager l’accès à la culture et à l’éducation.

Les publications de presse en ligne bénéficient également du taux réduit de 5,5%, dans une logique de soutien au secteur médiatique. Cette mesure s’inscrit dans la politique culturelle française favorisant l’accès à l’information.

Le régime micro-entrepreneur digital présente une particularité : tant que le chiffre d’affaires reste sous les seuils de franchise en base (37 500 € pour les services), l’entrepreneur n’est pas redevable de la TVA. Au-delà, il doit appliquer les taux standards et effectuer sa déclaration TVA produits digitaux.

Alt: Taux de TVA applicables aux produits numériques et services électroniques en France en 2026

Harmonisation européenne et taux par pays

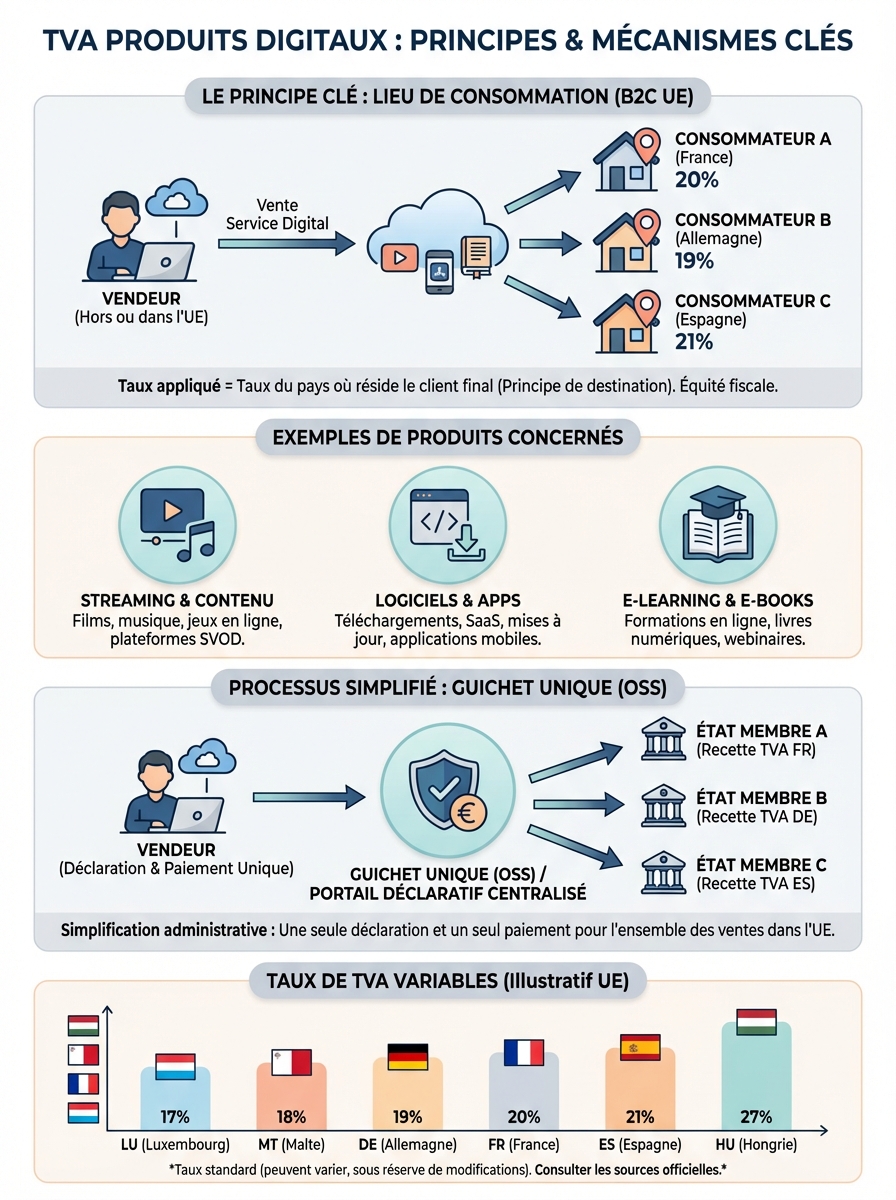

L’Union Européenne a instauré le principe du lieu de consommation : la TVA applicable correspond à celle du pays où réside le client final. Cette règle, généralisée depuis 2015 pour les ventes B2C digital, garantit une répartition équitable des recettes fiscales.

Les taux TVA produits numériques varient considérablement selon les États membres :

| Pays | Taux standard | Taux réduit ebooks |

|---|---|---|

| France | 20% | 5,5% |

| Allemagne | 19% | 7% |

| Espagne | 21% | 4% |

| Italie | 22% | 4% |

| Luxembourg | 17% | 3% |

| Belgique | 21% | 6% |

| Pays-Bas | 21% | 9% |

Cette hétérogénéité impose aux vendeurs de produits digitaux une gestion complexe. Le système OSS VAT (One Stop Shop) simplifie considérablement ces obligations en permettant une déclaration unique pour toutes les ventes européennes.

Pour les ventes B2B services en ligne, le mécanisme d’autoliquidation TVA s’applique : c’est l’acheteur professionnel qui déclare la TVA dans son pays, après vérification du numéro TVA intracommunautaire du vendeur.

Cas particuliers et exonérations possibles

Certaines prestations numériques échappent à la TVA ou bénéficient de régimes particuliers. Les services éducatifs fournis par des établissements d’enseignement reconnus peuvent être exonérés, à condition de remplir des critères stricts définis par chaque État membre.

Les services bancaires et financiers en ligne restent généralement exonérés de TVA, conformément aux principes applicables aux services financiers traditionnels. Cette exonération couvre les services de paiement, gestion de comptes et opérations d’assurance dématérialisées.

Les prestations médicales à distance (téléconsultations, plateformes de santé) peuvent bénéficier d’exonérations sous certaines conditions, notamment lorsqu’elles sont réalisées par des professionnels de santé agréés.

Les associations à but non lucratif disposent parfois d’exonérations spécifiques pour leurs services numériques, notamment lorsqu’ils servent des objectifs d’intérêt général. Les conditions d’éligibilité varient selon les législations nationales.

Obligations Déclaratives et Système OSS (One Stop Shop)

Le guichet unique TVA : fonctionnement et avantages

Le système OSS (One Stop Shop), ou guichet unique TVA, constitue la solution la plus efficace pour gérer la TVA services électroniques à l’échelle européenne. Introduit en 2015 et élargi en 2021, ce dispositif simplifie radicalement les obligations déclaratives des entreprises vendant des produits digitaux.

Avec l’OSS, une entreprise peut déclarer et payer l’intégralité de sa TVA due dans tous les États membres via un portail unique dans son pays d’établissement. Cette centralisation évite l’obligation de s’immatriculer individuellement dans chaque pays où elle réalise des ventes, générant d’importantes économies administratives.

Le portail français de l’OSS est accessible via le site impots.gouv.fr. Il permet de déclarer trimestriellement toutes les ventes B2C réalisées dans l’Union Européenne. L’administration française se charge ensuite de redistribuer les montants collectés aux États membres concernés.

Les avantages sont multiples : réduction des coûts administratifs, simplification comptable, interlocuteur unique, et diminution des risques d’erreur. Pour les PME et startups du numérique, l’OSS représente un levier majeur de développement à l’international.

Comment s’inscrire au régime OSS

L’inscription au régime OSS s’effectue exclusivement en ligne, via le portail dédié de votre administration fiscale. En France, la procédure nécessite un compte professionnel sur impots.gouv.fr et prend généralement quelques jours.

Prérequis pour l’inscription :

- Disposer d’un numéro SIRET actif

- Être immatriculé à la TVA en France

- Réaliser des ventes de services électroniques dans au moins un autre État membre

- Posséder un numéro TVA intracommunautaire valide

La démarche implique de fournir des informations sur votre activité, vos comptes bancaires et vos coordonnées fiscales. Une fois validée, votre inscription est effective au trimestre suivant pour une inscription en cours de période, ou immédiatement si vous vous inscrivez avant le début d’un trimestre.

L’inscription au régime OSS Union (pour les ventes intra-UE) diffère légèrement du régime OSS Import (pour les ventes de biens importés). Pour les produits digitaux, c’est le régime OSS Union qui s’applique systématiquement.

Il est possible de se désinscrire du régime OSS, mais cette désinscription prend effet uniquement au terme du trimestre civil suivant votre demande. Cette contrainte impose une planification soigneuse de vos évolutions structurelles.

Fréquence et modalités de déclaration

Les déclarations OSS s’effectuent trimestriellement, avec des échéances strictes. La déclaration et le paiement doivent intervenir avant la fin du mois suivant la fin du trimestre concerné (31 janvier, 30 avril, 31 juillet, 31 octobre).

La déclaration TVA produits digitaux via OSS nécessite de reporter, pour chaque État membre :

- Le montant total des ventes réalisées

- Le taux de TVA applicable

- Le montant de TVA correspondant

Même en l’absence de ventes, une déclaration « néant » reste obligatoire chaque trimestre. L’oubli de déclaration entraîne des pénalités automatiques, variables selon les États membres mais généralement comprises entre 5% et 15% des montants dus.

Le paiement s’effectue par prélèvement automatique sur le compte bancaire renseigné lors de l’inscription. Les montants sont ensuite ventilés par l’administration française vers les autorités fiscales des autres États membres, selon les ventes déclarées.

En cas d’erreur dans une déclaration antérieure, des déclarations rectificatives sont possibles dans un délai de trois ans. Cette souplesse permet de corriger les erreurs sans pénalités majeures, à condition d’agir avant tout contrôle fiscal.

En Bref

Le système OSS permet de déclarer la TVA de toutes vos ventes européennes de produits digitaux via un portail unique dans votre pays. Inscription en ligne obligatoire, déclarations trimestrielles, paiement centralisé : un gain de temps considérable pour votre conformité fiscale internationale.

Alt: Fonctionnement du système OSS guichet unique pour la déclaration TVA des produits digitaux en Europe

Facturation de la TVA sur les Produits Digitaux : Règles Pratiques

Mentions obligatoires sur les factures numériques

La facturation électronique des produits digitaux doit respecter des mentions obligatoires strictes, conformément à l’article 242 nonies A de l’annexe II du CGI. Ces exigences garantissent la traçabilité fiscale et facilitent les contrôles.

Mentions essentielles sur toute facture de produits digitaux :

- Date d’émission et numéro unique séquentiel

- Identité complète du vendeur (raison sociale, adresse, numéro SIRET)

- Numéro de TVA intracommunautaire du vendeur

- Identité et adresse complète de l’acheteur

- Description précise des produits ou services fournis

- Prix unitaire hors taxe et montant total HT

- Taux de TVA applicable et montant de TVA

- Prix TTC et devise utilisée

Pour les ventes B2C digital, le numéro de TVA du client n’est pas requis puisque les particuliers n’en possèdent pas. En revanche, l’adresse de facturation permet de déterminer le pays de résidence et donc le taux de TVA applicable.

Les factures peuvent être émises et conservées sous format électronique, pourvu qu’elles respectent les conditions d’authenticité, d’intégrité et de lisibilité. Le format PDF signé électroniquement représente le standard le plus courant et le plus sécurisé.