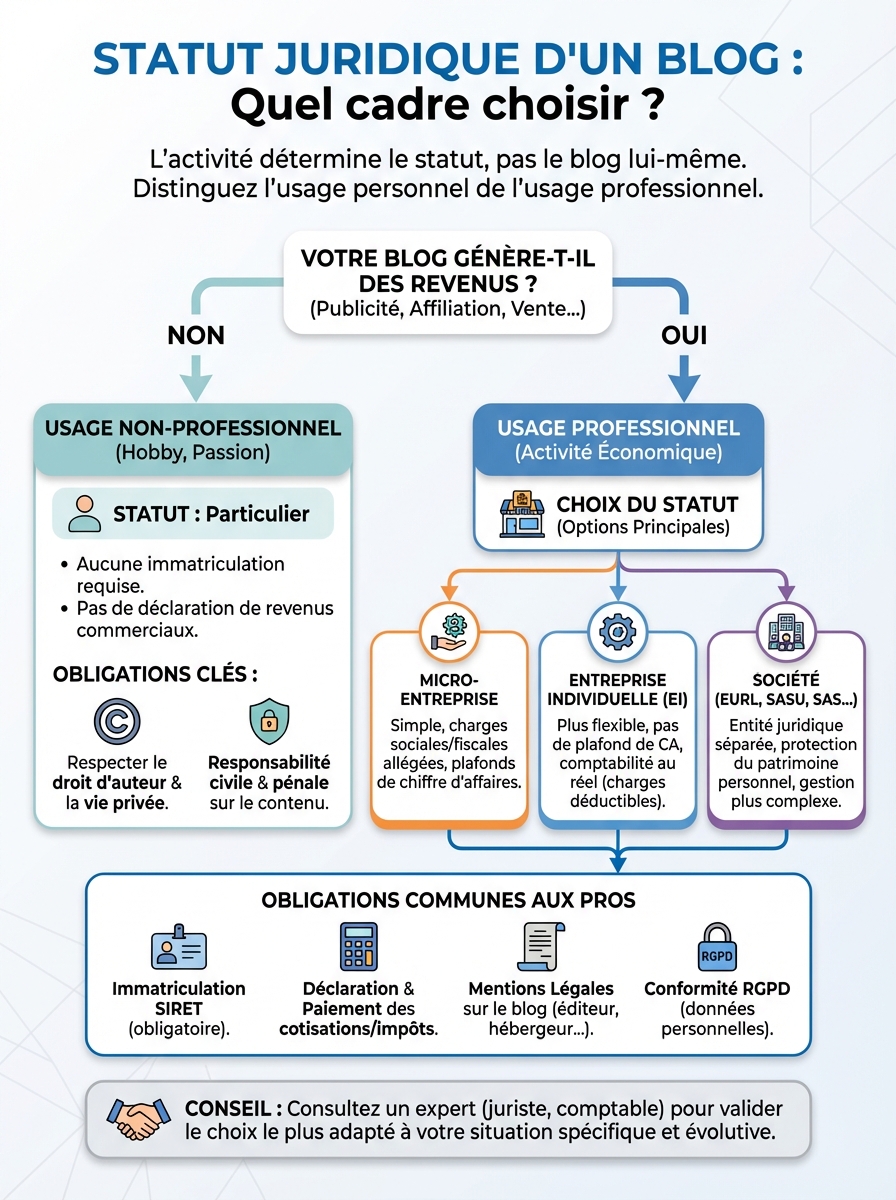

Statut Juridique pour un Blog : Guide Complet 2026 [Auto-Entrepreneur, SASU…]

Vous avez créé un blog et commencez à percevoir des revenus ? La question du statut juridique blog devient alors incontournable. En 2026, la législation française impose des règles strictes aux blogueurs professionnels, et choisir le bon cadre légal peut faire toute la différence entre une activité sereine et des complications fiscales majeures.

Le choix d’un statut juridique pour blogger ne se limite pas à une simple formalité administrative. Il impacte directement votre fiscalité, votre protection sociale, vos obligations comptables et même votre capacité à développer votre activité. Ce guide complet vous accompagne dans cette décision stratégique pour 2026.

En Bref : Dès le premier euro perçu sur votre blog, vous devez légalement déclarer vos revenus. Le choix du statut juridique dépend de votre chiffre d’affaires, de vos charges et de vos ambitions. L’auto-entrepreneur reste le statut le plus populaire pour débuter, mais d’autres options existent selon votre situation.

Quand faut-il déclarer son blog et choisir un statut juridique ?

Le seuil de revenus déclenchant l’obligation de déclaration

Contrairement à une idée reçue, il n’existe pas de seuil minimum pour déclarer les revenus de votre blog. Dès le premier euro perçu, vous êtes tenu de déclarer ces sommes aux services fiscaux. Cette règle s’applique en 2026 sans exception.

Si vous percevez des revenus occasionnels inférieurs à 305 €, vous pouvez les déclarer comme revenus non commerciaux occasionnels sur votre déclaration d’impôts personnelle. Au-delà de ce montant ou en cas d’activité régulière, vous devez impérativement adopter un statut juridique pour blogger.

L’absence de déclaration constitue du travail dissimulé, une infraction passible de sanctions lourdes. Les plateformes de monétisation (Google AdSense, réseaux d’affiliation) communiquent désormais systématiquement avec l’administration fiscale française, rendant toute dissimulation quasi impossible.

Alt: Analyse des revenus d’un blog pour choisir le statut juridique adapté

Les différents types de monétisation concernés (publicité, affiliation, contenus sponsorisés)

Tous les revenus issus de votre blog sont concernés par l’obligation de déclaration, quelle que soit leur provenance. La publicité display (bannières, Google AdSense) génère des revenus considérés comme des Bénéfices Non Commerciaux (BNC) ou des Bénéfices Industriels et Commerciaux (BIC) selon votre activité.

L’affiliation représente souvent la principale source de revenus pour les blogueurs. Ces commissions sur ventes sont systématiquement imposables et doivent être déclarées. Les contenus sponsorisés et partenariats rémunérés entrent également dans le périmètre fiscal, même s’ils sont payés en nature (produits, voyages).

La vente de produits numériques (ebooks, formations, prestations) ou physiques nécessite généralement un statut plus structuré. Les dons reçus via des plateformes comme Tipeee peuvent également être considérés comme des revenus si votre activité est habituelle et organisée.

Les risques du travail dissimulé pour un blogueur

Le travail dissimulé expose les blogueurs à des sanctions particulièrement dissuasives en 2026. L’URSSAF peut réclamer jusqu’à 5 ans de cotisations sociales rétroactives, majorées de pénalités pouvant atteindre 25% des sommes dues.

Sur le plan pénal, le travail dissimulé constitue un délit sanctionné par 3 ans d’emprisonnement et 45 000 € d’amende. Ces peines sont rarement appliquées aux particuliers, mais les redressements fiscaux sont systématiques lors de contrôles.

Au-delà des sanctions, l’absence de statut vous prive de toute protection sociale. Vous ne cotisez ni pour votre retraite, ni pour l’assurance maladie, ni pour les indemnités journalières en cas d’arrêt de travail. Cette situation peut avoir des conséquences dramatiques à long terme.

Auto-entrepreneur : le statut privilégié pour débuter son blog

Avantages du régime micro-entreprise pour les blogueurs

Le statut auto-entrepreneur blog représente le choix de 78% des blogueurs débutants en 2026. Sa simplicité administrative en fait une solution idéale pour tester la viabilité économique de votre projet sans engagement lourd.

Les formalités de création sont gratuites et entièrement dématérialisées sur le site de l’INPI. Vous obtenez votre numéro SIRET en quelques jours et pouvez immédiatement facturer vos prestations. La comptabilité se limite à un simple livre des recettes, sans obligation de bilan comptable annuel.

Le principe du « paiement uniquement sur le chiffre d’affaires réalisé » sécurise particulièrement les blogueurs aux revenus irréguliers. Si vous ne générez aucun revenu un mois donné, vous ne payez aucune cotisation sociale. Cette flexibilité permet d’expérimenter différentes stratégies de monétisation sans pression financière.

La franchise de TVA constitue un autre avantage majeur. Vous n’avez pas à collecter la TVA sur vos factures tant que vous restez sous les plafonds légaux, simplifiant considérablement votre gestion administrative.

Plafonds de chiffre d’affaires et cotisations sociales en 2026

En 2026, les plafonds du régime micro-entreprise pour les blogueurs dépendent de la nature de votre activité. Pour les prestations de services (conseil, rédaction, formation), le plafond est fixé à 77 700 € de chiffre d’affaires annuel.

Si vous vendez des produits physiques ou numériques téléchargeables, vous relevez de la catégorie « vente de marchandises » avec un plafond plus élevé de 188 700 €. La plupart des blogueurs combinent ces deux activités et doivent respecter les deux plafonds simultanément.

Les taux de cotisations sociales applicables en 2026 sont :

- 21,2% pour les prestations de services commerciales ou artisanales (BIC)

- 21,1% pour les activités libérales (BNC)

- 12,3% pour la vente de marchandises

À ces cotisations s’ajoute le prélèvement libératoire de l’impôt (optionnel) à 1,7% ou 2,2% selon votre activité, si votre revenu fiscal de référence ne dépasse pas un certain seuil. Cette option permet de régler impôts et cotisations en un seul versement mensuel ou trimestriel.

Alt: Comparaison des cotisations sociales pour choisir statut juridique blog professionnel

Limites et inconvénients de l’auto-entrepreneuriat pour un blog

Le régime micro-entreprise présente des limitations structurelles qui peuvent devenir problématiques avec la croissance de votre blog. Le principal inconvénient réside dans l’impossibilité de déduire vos charges réelles. L’administration fiscale applique un abattement forfaitaire (34% pour les BNC, 50% pour les BIC), quelle que soit la réalité de vos dépenses.

Si vous investissez massivement dans du matériel professionnel, des logiciels coûteux ou de la sous-traitance, ce système devient rapidement désavantageux. Un blogueur dépensant 40% de son chiffre d’affaires en charges sera pénalisé par rapport à un régime réel.

La protection sociale du micro-entrepreneur reste limitée. Vous cotisez peu pour votre retraite et ne bénéficiez d’aucune couverture chômage. Les indemnités journalières en cas d’arrêt maladie sont calculées sur une base minimale.

Le statut auto-entrepreneur blog ne permet pas non plus de s’associer ou de lever des fonds. Si vous envisagez de transformer votre blog en véritable média avec des partenaires ou investisseurs, vous devrez obligatoirement évoluer vers une structure sociétaire.

En Bref : L’auto-entrepreneuriat convient parfaitement jusqu’à 30 000-40 000 € de chiffre d’affaires annuel avec peu de charges. Au-delà, ou si vos frais professionnels sont élevés, d’autres statuts deviennent plus avantageux fiscalement et socialement.

Entreprise Individuelle (EI) et EIRL : alternative pour blogs établis

Différences entre EI classique et statut d’auto-entrepreneur

L’Entreprise Individuelle classique constitue une évolution naturelle du statut auto-entrepreneur. Techniquement, la micro-entreprise est une EI bénéficiant d’un régime fiscal et social simplifié. L’EI au régime réel conserve la même simplicité juridique tout en offrant plus de flexibilité fiscale.

La principale différence réside dans le régime d’imposition. Alors que l’auto-entrepreneur subit un abattement forfaitaire, l’EI au régime réel peut déduire l’intégralité de ses charges professionnelles réelles : hébergement web, matériel informatique, abonnements logiciels, frais de déplacement, sous-traitance, etc.

Les cotisations sociales sont calculées sur le bénéfice net (après déduction des charges) et non sur le chiffre d’affaires brut. Si vos charges représentent 40% de vos revenus, vous ne cotisez que sur les 60% restants, réalisant ainsi une économie substantielle.

L’EI classique n’impose aucun plafond de chiffre d’affaires. Vous pouvez facturer 200 000 € ou plus sans changer de structure juridique, contrairement à la micro-entreprise qui vous oblige à basculer automatiquement en régime réel après dépassement des seuils.

Régime réel d’imposition : pour qui et pourquoi ?

Le régime réel d’imposition devient pertinent dès que vos charges professionnelles dépassent 34% de votre chiffre d’affaires pour une activité de services, ou 50% pour la vente. Un simple calcul permet d’identifier le point de bascule où ce régime devient fiscalement avantageux.

Pour un blogueur investissant dans du matériel professionnel (caméra, micro, éclairage, ordinateur performant) ou dans de la formation continue, ces dépenses sont entièrement déductibles. La sous-traitance (montage vidéo, graphisme, développement web) peut également représenter des charges importantes.

Le régime réel offre la possibilité de déduire les frais de véhicule, de bureau à domicile (quote-part de loyer et charges), et même certains frais de repas dans des conditions strictes. Ces déductions réduisent significativement votre base imposable.

En contrepartie, ce régime impose des obligations comptables plus lourdes. Vous devez tenir une comptabilité complète avec bilan et compte de résultat annuels, généralement confiée à un expert-comptable (coût moyen : 800 à 1 500 € par an pour un blogueur).

Protection du patrimoine personnel depuis la réforme 2026

La réforme de l’Entreprise Individuelle de 2022, pleinement déployée en 2026, a révolutionné la protection patrimoniale des entrepreneurs individuels. Désormais, votre patrimoine personnel est automatiquement protégé sans démarche particulière, rendant obsolète le statut EIRL.

Cette séparation automatique des patrimoines signifie que vos créanciers professionnels ne peuvent plus saisir votre résidence principale, votre véhicule personnel ou vos comptes bancaires privés. Seuls les biens affectés à votre activité professionnelle peuvent être saisis en cas de difficultés.

Pour un blogueur, cette protection reste théorique car les risques financiers sont généralement limités. Vous n’avez pas de stocks coûteux ni de lourds investissements matériels. Néanmoins, cette sécurité juridique rassure et met votre famille à l’abri.

L’option pour l’impôt sur les sociétés reste possible depuis la réforme, permettant à une EI de bénéficier d’une fiscalité sociétaire sans créer de structure juridique distincte. Cette flexibilité unique en Europe offre le meilleur des deux mondes.

SASU et EURL : les sociétés unipersonnelles pour blogueurs ambitieux

SASU : flexibilité et statut de salarié-président

La Société par Actions Simplifiée Unipersonnelle séduit les blogueurs ayant des ambitions de développement significatif. Cette structure offre une crédibilité professionnelle renforcée auprès des marques et partenaires commerciaux de haut niveau.

Le président de SASU bénéficie du statut de salarié assimilé, cotisant au régime général de la Sécurité sociale. Cette protection sociale complète inclut l’assurance chômage (sous conditions), une meilleure couverture retraite et des indemnités journalières calculées sur le salaire réel.

La rémunération en dividendes échappe aux cotisations sociales (mais reste soumise à la flat tax de 30%). Cette optimisation fiscale permet de limiter les charges sociales tout en se versant un salaire minimum pour maintenir une couverture sociale.

La SASU offre une flexibilité statutaire totale. Vous définissez librement les règles de fonctionnement, pouvez facilement accueillir des investisseurs ou associés, et transformer votre blog en véritable entreprise médiatique avec plusieurs collaborateurs.

Les inconvénients sont substantiels : coût de création (300-500 € minimum), obligations comptables lourdes (bilan, compte de résultat, assemblée générale annuelle), et frais d’expert-comptable élevés (1 500 à 3 000 € par an).

EURL : simplicité et fiscalité avantageuse

L’Entreprise Unipersonnelle à Responsabilité Limitée représente la version unipersonnelle de la SARL. Elle combine les avantages d’une structure sociétaire avec une gestion plus simple qu’une SASU.

Le gérant majoritaire (votre cas en tant qu’associé unique) relève du régime des Travailleurs Non Salariés