Déclarer ses Revenus d’Affiliation en 2026 : Guide Complet (Impôts, Statuts & Obligations)

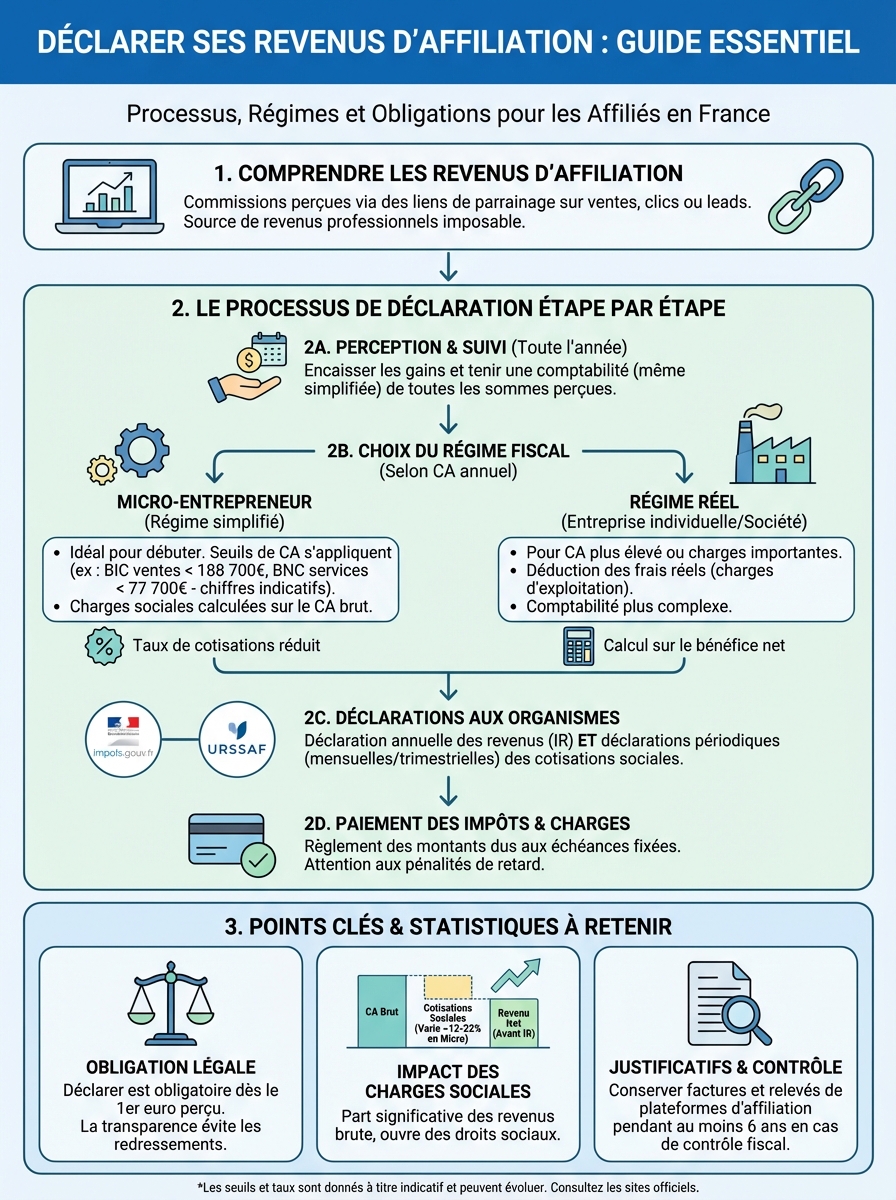

Le marketing d’affiliation génère chaque année des millions d’euros de commissions d’affiliation en France. Pourtant, de nombreux affiliés naviguent en eaux troubles concernant leurs obligations fiscales. Déclarer ses revenus d’affiliation n’est pas optionnel : c’est une obligation légale qui peut vous éviter des sanctions importantes. Ce guide exhaustif vous accompagne pas à pas dans vos démarches pour être parfaitement en règle avec l’administration fiscale et l’URSSAF en 2026.

En Bref : Tout revenu d’affiliation, même minime, doit être déclaré. Selon le montant, vous devrez choisir entre un simple ajout à votre déclaration d’impôts ou la création d’un statut juridique spécifique comme la micro-entreprise.

Comprendre la Nature Juridique des Revenus d’Affiliation

Qu’est-ce qu’un revenu d’affiliation au sens fiscal ?

Les revenus d’affiliation sont considérés par l’administration fiscale comme des bénéfices non commerciaux (BNC) ou des bénéfices industriels et commerciaux (BIC), selon la nature de votre activité. Lorsque vous recommandez un produit ou service via un lien affilié et percevez une commission, vous exercez une activité indépendante générant des profits.

L’administration fiscale distingue l’affiliation promotionnelle (BNC) de l’affiliation avec stockage ou livraison de produits (BIC). La majorité des affiliés relèvent du régime BNC. Cette distinction est essentielle pour déterminer le bon formulaire de déclaration fiscale affiliation et calculer vos charges sociales.

En 2026, toute commission perçue via des plateformes comme Amazon Partenaires, Awin, ou des programmes d’affiliation privés constitue un revenu imposable. Les plateformes internationales transmettent désormais automatiquement vos gains à l’administration française grâce aux accords d’échange d’informations fiscales.

Différence entre revenus occasionnels et activité régulière

L’administration fiscale fait une distinction cruciale entre les revenus complémentaires occasionnels et l’exercice régulier d’une activité d’affiliation. Un revenu occasionnel résulte d’une action ponctuelle, sans recherche systématique de clientèle ni investissement publicitaire. Il se déclare directement sur votre formulaire 2042 C PRO dans la catégorie des BNC non professionnels.

Une activité régulière implique la création de contenus récurrents, des investissements en publicité, l’achat d’outils professionnels ou une présence continue sur les réseaux sociaux. Cette régularité nécessite la création d’un statut juridique affilié adapté, généralement une micro-entreprise affiliation.

La jurisprudence considère qu’au-delà de trois ventes par mois sur plusieurs mois consécutifs, l’activité devient régulière. Cette nuance impacte directement vos obligations déclaratives et vos cotisations sociales. Ne sous-estimez pas ce critère : un contrôle fiscal pourrait requalifier votre activité et exiger des régularisations rétroactives.

Alt: Différence entre revenus d’affiliation occasionnels et activité régulière d’affiliation en 2026

Seuils de déclaration obligatoire en 2026

La déclaration des revenus d’affiliation est obligatoire dès le premier euro perçu. Contrairement à une idée reçue, il n’existe aucun seuil en dessous duquel vous seriez dispensé de déclarer. Même 50€ de commissions annuelles doivent figurer sur votre déclaration d’impôt sur le revenu.

Cependant, les seuils déterminent votre obligation de créer une structure juridique. En 2026, si vos revenus d’affiliation dépassent 305€ par an sur deux années consécutives, vous devez envisager la création d’une micro-entreprise ou d’une structure équivalente. Ce seuil correspond à la franchise en base de TVA pour les activités de services.

Pour le régime micro-fiscal, le plafond de chiffre d’affaires s’établit à 77 700€ pour les activités BNC en 2026. Au-delà, vous basculez automatiquement vers le régime réel d’imposition. Ces seuils évoluent chaque année : consultez régulièrement le site de l’administration fiscale pour rester informé des actualisations.

Choisir le Bon Statut Juridique pour Déclarer ses Revenus d’Affiliation

La micro-entreprise (auto-entrepreneur) : le statut le plus courant

Le statut de micro-entreprise (anciennement auto-entrepreneur) représente la solution privilégiée pour 87% des affiliés français. Sa simplicité administrative et sa fiscalité allégée en font un choix idéal pour débuter. Les démarches d’inscription se réalisent gratuitement en ligne sur le guichet unique de l’INPI en moins de 30 minutes.

En micro-entreprise, vous bénéficiez d’un abattement forfaitaire de 34% sur vos revenus BNC, simulant automatiquement vos frais professionnels. Vous ne payez des cotisations sociales que sur votre chiffre d’affaires réel, à hauteur de 21,2% pour les activités libérales relevant de la CIPAV ou 21,1% pour celles relevant de la SSI. Cette proportionnalité élimine le risque de charges fixes élevées.

Le régime micro-social simplifié vous permet de déclarer et payer vos cotisations mensuellement ou trimestriellement via le site de l’URSSAF. Vous pouvez opter pour le versement libératoire de l’impôt sur le revenu si votre revenu fiscal de référence ne dépasse pas 27 478€ par part. Ce système prélève directement 2,2% supplémentaires sur votre chiffre d’affaires, libérant ainsi votre obligation fiscale.

L’entreprise individuelle (EI) avec régime réel

L’entreprise individuelle sous régime réel convient aux affiliés générant plus de 77 700€ annuels ou souhaitant déduire des frais professionnels importants. Ce statut nécessite une comptabilité rigoureuse et généralement l’accompagnement d’un expert-comptable, représentant un coût annuel de 800€ à 2 000€.

Le régime réel permet de déduire l’intégralité de vos frais réels : hébergement web, logiciels, abonnements aux outils SEO, frais de déplacement, formation, matériel informatique. Cette déduction optimise significativement votre base imposable lorsque vos charges dépassent l’abattement forfaitaire de 34%.

Vous devez produire une liasse fiscale annuelle détaillant vos recettes, dépenses, investissements et amortissements. La déclaration URSSAF affiliation suit également un calendrier spécifique avec des appels de cotisations provisionnelles. Ce statut offre une crédibilité professionnelle accrue mais implique des obligations comptables substantielles.

La société (EURL, SASU) pour les revenus importants

Au-delà de 50 000€ de bénéfices annuels, la création d’une société (EURL ou SASU) devient fiscalement intéressante. Ces structures permettent d’optimiser votre rémunération en arbitrant entre salaire, dividendes et réinvestissement. L’EURL vous soumet à l’impôt sur le revenu par défaut, tandis que la SASU relève de l’impôt sur les sociétés (IS).

L’IS taxe les bénéfices à 15% jusqu’à 42 500€, puis 25% au-delà, potentiellement plus avantageux que les tranches marginales d’imposition élevées. Vous pouvez vous verser un salaire (soumis aux charges sociales) et des dividendes (soumis à la flat tax de 30%). Cette flexibilité optimise votre fiscalité globale selon votre situation patrimoniale.

La création d’une société nécessite un capital social (minimum 1€ symbolique), l’intervention d’un expert-comptable (1 500€ à 3 000€ annuels), et génère des obligations comptables lourdes. Réservez cette option aux revenus d’affiliation substantiels et pérennes justifiant cet investissement administratif et financier.

Alt: Comparatif des statuts juridiques pour déclarer les revenus d’affiliation en 2026

Comparatif des statuts selon votre chiffre d’affaires

| Chiffre d’affaires annuel | Statut recommandé | Taux de charges | Avantages principaux | Contraintes |

|---|---|---|---|---|

| Moins de 10 000€ | Micro-entreprise | 21,2% + IR | Simplicité maximale | Pas de déduction frais réels |

| 10 000€ – 40 000€ | Micro-entreprise | 21,2% + IR | Gestion facilitée | Plafond 77 700€ |

| 40 000€ – 77 700€ | Micro-entreprise ou EI réel | 21,2% ou variable | Choix selon frais | Arbitrage à calculer |

| 77 700€ – 150 000€ | EI au réel | 45% environ | Déduction totale frais | Comptabilité complexe |

| Plus de 150 000€ | SASU/EURL | Variable optimisé | Optimisation fiscale | Coûts de gestion élevés |

Ce tableau constitue une base de réflexion. Votre situation personnelle (autres revenus, charges familiales, projets d’investissement) doit absolument être intégrée dans votre décision. Un rendez-vous avec un expert-comptable spécialisé dans le digital vous évitera des erreurs coûteuses.

Procédure Détaillée de Déclaration Fiscale des Revenus d’Affiliation

Déclaration en micro-entreprise : formulaire 2042 C PRO

La déclaration fiscale affiliation en micro-entreprise s’effectue chaque année via le formulaire 2042 C PRO, annexe de votre déclaration principale. Vous devez reporter le montant total de votre chiffre d’affaires (et non votre bénéfice) dans la case appropriée selon votre catégorie d’activité.

Pour les activités BNC (cas majoritaire en affiliation), la case 5HQ accueille vos revenus. Cette case est spécifiquement dédiée aux recettes des micro-entrepreneurs relevant des BNC. L’administration applique automatiquement l’abattement forfaitaire de 34% pour calculer votre revenu imposable. Si vous avez opté pour le versement libératoire, cochez la case correspondante.

Attention : inscrivez votre chiffre d’affaires total, avant déduction des cotisations sociales ou commissions prélevées par les plateformes. Conservez tous vos relevés de commissions (factures, tableaux de bord des programmes d’affiliation, virements bancaires) pendant 6 ans minimum. Ces documents constituent vos justificatifs en cas de contrôle fiscal.

En Bref : En micro-entreprise, déclarez votre chiffre d’affaires brut d’affiliation dans la case 5HQ du formulaire 2042 C PRO. L’abattement de 34% s’applique automatiquement. Conservez tous vos justificatifs 6 ans.

Déclaration en régime réel : liasse fiscale et BNC/BIC

Le régime réel implique la production d’une liasse fiscale complète, généralement confiée à un expert-comptable. Cette liasse comprend le formulaire 2035 pour les BNC, détaillant l’ensemble de vos recettes, charges déductibles, plus-values et amortissements. Chaque catégorie de dépenses doit être justifiée et classée selon la nomenclature comptable officielle.

Vos revenus d’affiliation constituent des recettes d’exploitation à reporter ligne 1 du formulaire 2035. Les frais déductibles incluent : hébergement et noms de domaine, outils SEO et marketing, logiciels professionnels, formations, frais bancaires, honoraires comptables, assurances professionnelles, et quote-part des frais de bureau si vous travaillez à domicile.

La déclaration 2035 génère un résultat fiscal (bénéfice ou déficit) à reporter sur votre déclaration principale 2042 C PRO. Ce résultat, ajouté à vos autres revenus, détermine votre tranche marginale d’imposition. Le régime réel nécessite une rigueur comptable absolue : chaque dépense doit disposer d’une facture libellée à votre nom professionnel avec votre numéro SIRET.

Calendrier fiscal 2026 et échéances à respecter

Le calendrier de déclaration fiscale affiliation 2026 respecte les échéances nationales de l’impôt sur le revenu. La déclaration des revenus 2025 (à effectuer en 2026) s’ouvre à la mi-avril avec des dates limites échelonnées selon votre département : fin mai pour les déclarations papier, début juin pour les zones 1 et 2, mi-juin pour la zone 3.

En parallèle, vos déclarations URSSAF mensuelles ou trimestrielles suivent leur propre calendrier. Les micro-entrepreneurs déclarent au plus tard le dernier jour du mois suivant pour les déclarations mensuelles, ou avant le 30 avril, 31 juillet, 31 octobre et 31 janvier pour les déclarations trimestrielles. Un retard génère des pénalités de 5% du montant dû.

Pour le régime réel, la liasse fiscale 2035 doit être télétransmise avant le 2e jour ouvré suivant le 1er mai (soit généralement début mai). Les entreprises soumises à l’IS disposent d’un délai de 3 mois après la clôture de leur exercice. Marquez ces dates dans votre agenda professionnel et programmez des rappels 15 jours avant chaque échéance pour éviter tout retard.

Déclaration des revenus de plateformes étrangères

Les revenus d’affiliation générés via des plateformes étrangères (Amazon Associates US, ClickBank, ShareASale) doivent impérativement